Аналитика  Куда ведет ипотечный бум

Куда ведет ипотечный бум

Куда ведет ипотечный бумКуда ведет ипотечный бум

16/01 00:24

Импульс резкого роста спроса на ипотеку стимулировал подъем во всем секторе потребительского кредитования. Разбираемся, какие факторы способствовали этому.

Рост кредитования. Положительное воздействие оказал целый ряд позитивных факторов. Во-первых, стимулирующие государственные программы, позволившие приблизить реальные кредитные ставки к ключевой ставке Банка России. Во-вторых, стабилизация конъюнктуры на рынке жилья — во многих регионах РФ рост цен на недвижимость не наблюдался. В-третьих, более лояльная позиция банков к кредитоспособности клиентов.

Банки почувствовали возможность оживить рынок потребительского кредитования именно за счет ипотечного сегмента. Это хорошо просматривается при анализе структуры задолженности на рынке банковского потребительского кредитования за последние годы.

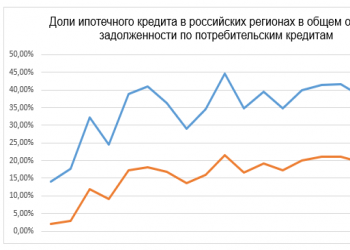

Динамика ипотечной доли. Анализ региональной статистики за последние пять лет показывает, что нет ни одного субъекта РФ, в котором бы доля ипотеки в общей структуре потребительского кредитования снижалась. Наиболее значительные темпы роста доли ипотечного кредитования отмечаются в регионах Северного Кавказа из-за эффекта низкой базы (Чеченская Республика и Республика Ингушетия). В этих регионах пять лет назад доля ипотеки не превышала 3%. В настоящее время она составляет 14,1% и 17,7% соответственно.

Высокие темпы роста ипотечной доли в потребительском кредитовании отмечаются в Карачаево-Черкесской Республике, республиках Алтай, Дагестан и Калмыкия. Во всех перечисленных субъектах РФ доля ипотеки все еще ниже среднероссийского уровня. Однако рост ипотечного сегмента в анализируемых республиках вызвал общее повышение среднего значения по стране с 25,3 до 43,2% всего за пять лет.

Денис Домащенко, заведующий лабораторией «Исследования денежно-кредитной системы и анализа финансовых рынков» РЭУ им Г.В. Плеханова

Число просмотров: 6301